Originellement connue sous le nom de Loi Sarbanes-Oxley, SOX est une véritable révolution dans la gouvernance d’entreprise et la protection des investisseurs.

Nostalgiques des années 2000, un coup d’œil dans le rétro s’impose ! À l’aube du nouveau siècle, une série de scandales financiers éclate aux États-Unis, causant la faillite de milliers d’investisseurs. La raison ? Des sociétés telles qu’Enron ou WorldCom ont manipulé leurs données comptables pour maquiller leurs pertes occasionnées par des opérations spéculatives…

La réponse de l’État fédéral américain ne se fait pas attendre : Le « Sarbanes Oxley Act » est adopté en imposant de nouvelles règles sur la comptabilité et la transparence financière des sociétés cotées à la Bourse de New York.

En France, la Loi de Sécurité Financière (LSF) promulguée en 2003 impose également aux sociétés cotées à la Bourse de Paris de publier un rapport sur le contrôle interne.

« Au-delà du formalisme qu’impose SOX, les contrôles sont nécessaires pour s’assurer que nos opérations se déroulent correctement. Contrôler, c’est garantir l’intégrité de nos comptes et veiller à notre transparence financière.

En tant qu’acteurs, vous avez un rôle essentiel pour garantir le niveau d’excellence du contrôle interne et Clotilde a un rôle clé dans la coordination, le pilotage et le contrôle du dispositif. »

Sandrine BERGUEL

Responsable Gouvernance et Contrôle Interne

Clotilde LAVILLE, Contrôleure Interne SOX au sein du Secrétariat Général, Gouvernance et Contrôle Interne, nous dévoile les rouages de son métier pour assurer la transparence financière des activités de TMF.

Clotilde, quel est l’objectif de ta mission ?

Clotilde LAVILLE : La mission d’un contrôleur SOX est simple : elle consiste à obtenir une assurance raisonnable sur l’intégrité du reporting financier de TMF. Dit comme cela, c’est un bien grand mot… Plus explicitement, notre chiffre d’affaires, nos agrégats financiers et notre cotation à la Bourse de New York, nous imposent de nous conformer à la loi fédérale américaine Sarbanes-Oxley, promulguée en 2002. Autrement dit, notre entreprise doit mettre en place un contrôle interne, qui est par ailleurs audité par des commissaires aux comptes externes à la société, de telle sorte à attester de notre transparence financière. Le contrôle interne est mis en œuvre à tous les niveaux hiérarchiques et il les engage tous, jusqu’à la Direction Générale.

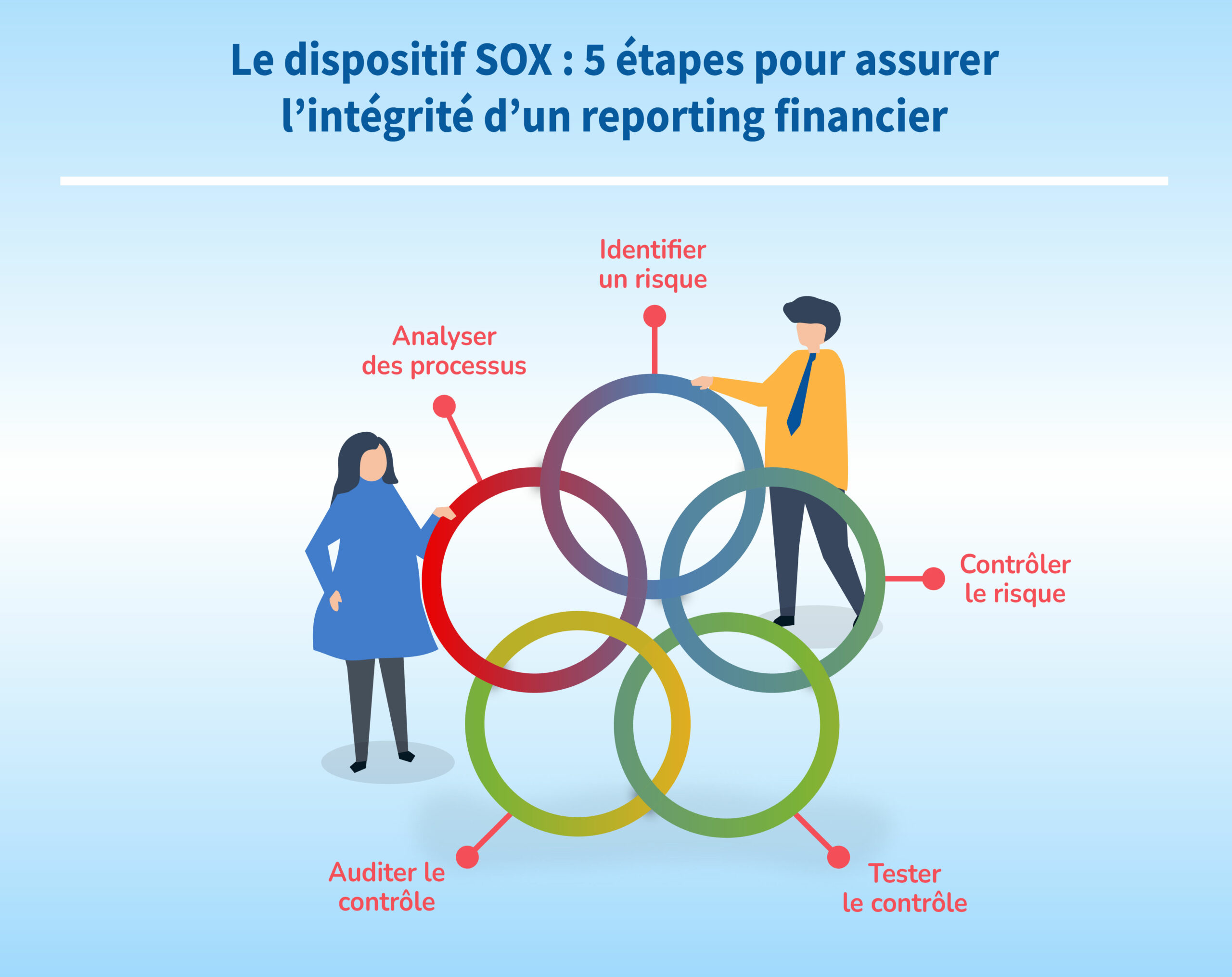

Mon travail consiste dès lors à mettre en place des contrôles en interne. Oui, mais qu’est-ce que nous contrôlons ?

Les risques, essentiellement financiers. Pour identifier un risque, nous devons au préalable analyser certains processus clés dans les Directions, en portant un regard attentif aux flux SAP. Dès qu’un risque est repéré, nous allons chercher à le couvrir en mettant en place une surveillance régulière, par un responsable de contrôle. Ce contrôle est testé puis audité pour s’assurer que le risque est raisonnablement encadré. Le contrôle interne est l’affaire de tous, mon rôle consiste également à sensibiliser et former tous les acteurs du dispositif. Voici les rouages de mon métier, chaque année une campagne SOX se déroule et se reproduit en respectant ces étapes essentielles !

Justement, peux-tu nous détailler le déroulement d’une campagne SOX ?

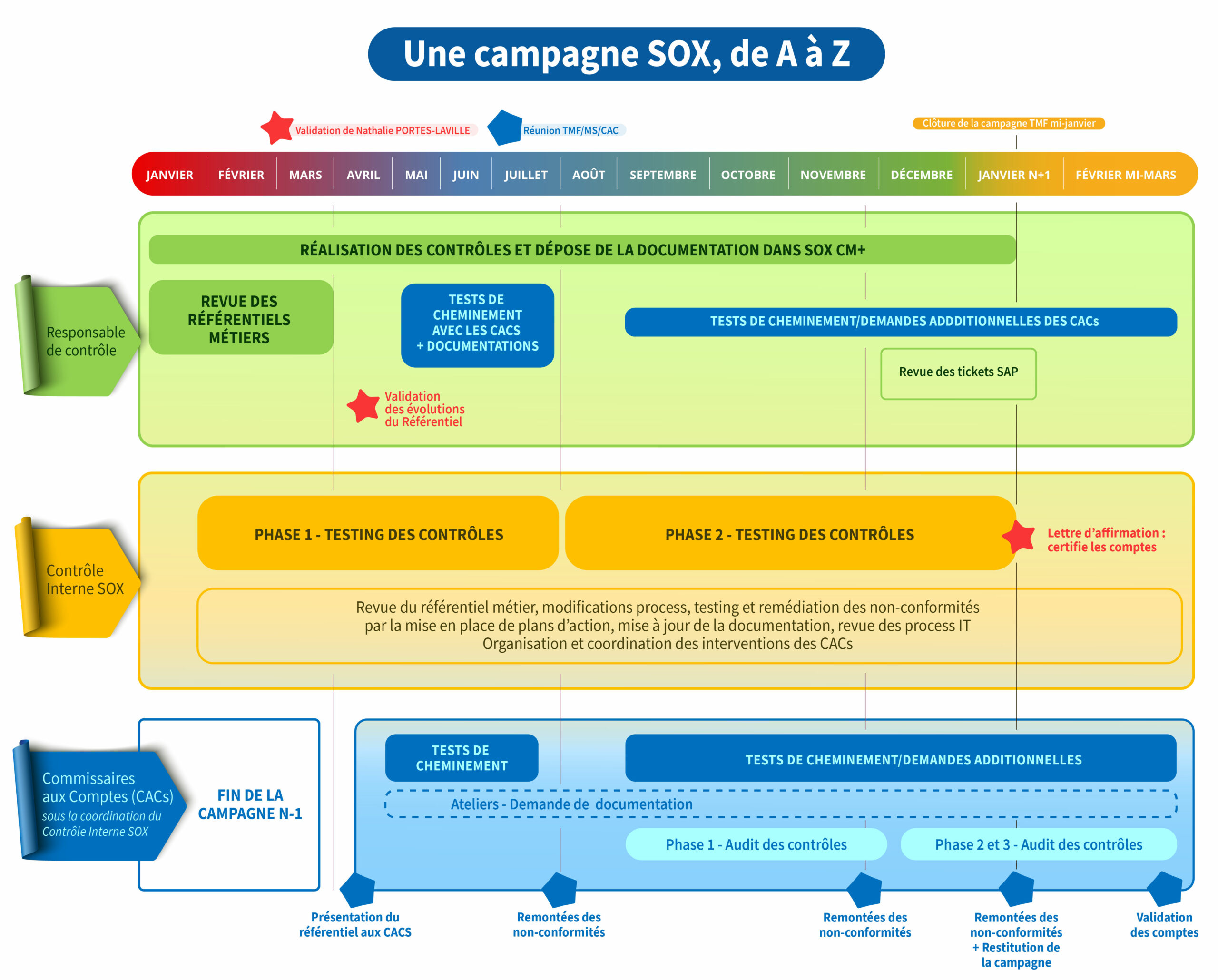

C.L : Au cours du premier trimestre, avec les responsables et leurs équipes, nous révisons les processus métiers et le référentiel des contrôles mis en place afin de s’assurer que les risques sont toujours couverts. Cette revue permet de faire évoluer les contrôles qui doivent s’adapter aux différents changements (outils, organisation, nouvelles activités, nouvelles exigences de la Loi). Les contrôles sont réalisés tout au long de l’année par les responsables, mon rôle consiste ensuite à vérifier que les contrôles ont correctement été réalisés. En cas de non-conformité identifiée, les impacts sont évalués avec le management et des plans d’action sont mis en place pour une remédiation. La campagne se termine au mois de janvier de l’année suivante avec les derniers contrôles de la clôture annuelle.

Tout au long de l’année également, les commissaires aux comptes (CAC) représentés par la société Ernst & Young interviennent pour rendre leurs opinions sur notre contrôle interne. Au mois d’avril, nous leur présentons le référentiel métier mis à jour. Les CAC effectuent des tests de cheminement, aussi appelés tests de design, afin de vérifier que les risques et contrôles associés décrits dans le référentiel métier correspondent à la réalité observée. Durant cette phase qui s’étend de mai à juillet, j’organise tous les entretiens entre les CAC et les responsables de contrôle pour effectuer cette revue et transmettre tous les documents et les informations demandées. Ces derniers donnent leur avis, voire, peuvent proposer des amendements et évolutions. C’est une étape incontournable pour obtenir leur validation.

Ensuite, les CAC auditent les contrôles en toute indépendance. Ils vérifient que les contrôles sont bien réalisés et en cas de déficience, les enjeux sont analysés avec le top management afin de déterminer les impacts sur les comptes.

Quels sont les enjeux des conclusions émises par les commissaires aux comptes dans ce rapport ?

C.L : La signature du dossier par les CAC (au mois de mars de l’année suivante), marque la fin de la campagne. Dans ce dossier, on retrouve le rapport d’audit des comptes et le rapport d’audit SOX. Notre enjeu est bien sûr que les CAC certifient nos comptes sans réserve afin de maintenir la confiance des investisseurs. Dans le cas contraire, si des réserves ou des faiblesses sont émises ou un refus de certification, les actionnaires perdent confiance. L’action de l’entreprise peut chuter, voire, conduire au dépôt de bilan…

Heureusement, chez TMF, nous n’avons jamais été confrontés à cette situation. C’est grâce au travail des responsables de contrôle, de leurs équipes, et plus largement de l’ensemble des collaborateurs, qui sont sensibles aux bonnes pratiques de contrôle interne et les appliquent au quotidien.

Après un peu plus de 4 ans en poste, tu vas être en mobilité cette année, peux-tu nous dire ce que tu as apprécié le plus dans ta mission ?

C.L : Vous le voyez, cette responsabilité demande un sens de l’organisation, de la rigueur, de l’analyse, de la pédagogie et de la diplomatie dans la mesure où mon rôle est certes de m’assurer du respect des process en place mais avant tout, d’accompagner les métiers dans leur gouvernance. Il y a plusieurs choses qui me plaisent dans cette mission, à commencer par la possibilité d’avoir une vision transverse et globale des activités de TMF. Étant en lien avec une centaine de collaborateurs, ce poste apporte également beaucoup de relationnel. C’est enfin le plaisir de transmettre pour former les collaborateurs aux enjeux du contrôle interne. Il faut être un couteau suisse, au service de l’intégrité financière de l’entreprise et c’est ce que j’aime !

Commentaires